��������� ������� �������� ��������� ��������, �� ���������� �������� ������ � ��� ���� ���������� ���������� ��� ��� ������� ������������ ��������� � ������� �������� �������. ��� ���� ����� ���������� ������� � ���������� �������� ����� ������������ ����������� � ����������� ������������. ������, ������ ��������� �������, ��� ��� ����������� ��� ������ � ���� ����. � ������� �������� ���� ������ ����������� �� ����������� ������� � ������ ������.

��� ������ �� ���� ������� ���� ��� �������� ������? � ����� � ����� ��������� ������� �������� ������ ��� �� ��� ����������. ��������, �������� ���������� ���� ����� ����� ������ ���������� ����������. ���������, ��� ��������� ������� ��� �� ����� �� ����������, � ��� ����� � �������, �� ��� �� ����� �� 0,1%. � �� �� ����� ������ �� ��������� � ������� �����:

- ��� �������� ������ �� 0,2%

- ��� ������� ����� �� 0,7%

- ��� ������� � �� ������������ 3,5%

- ��� ������ � �� 0,5%

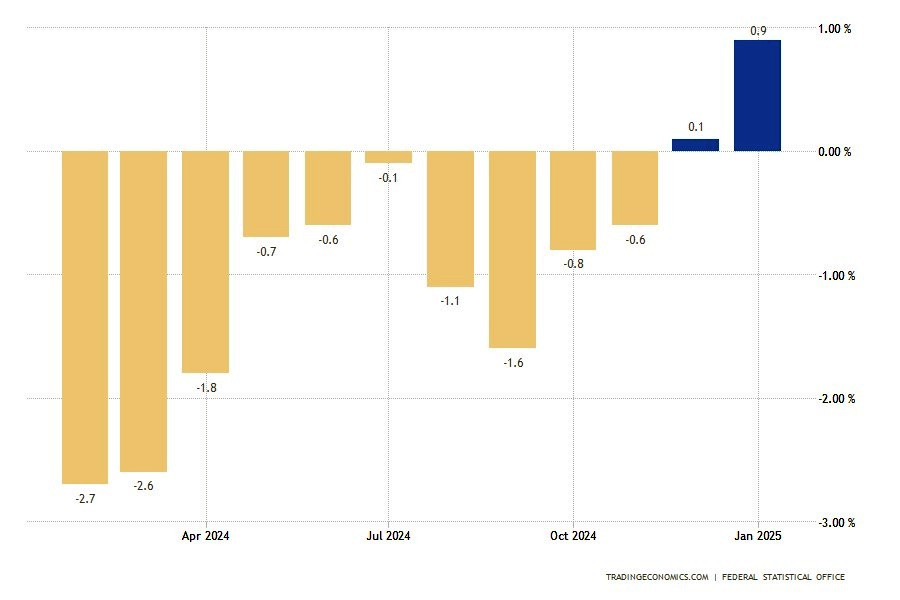

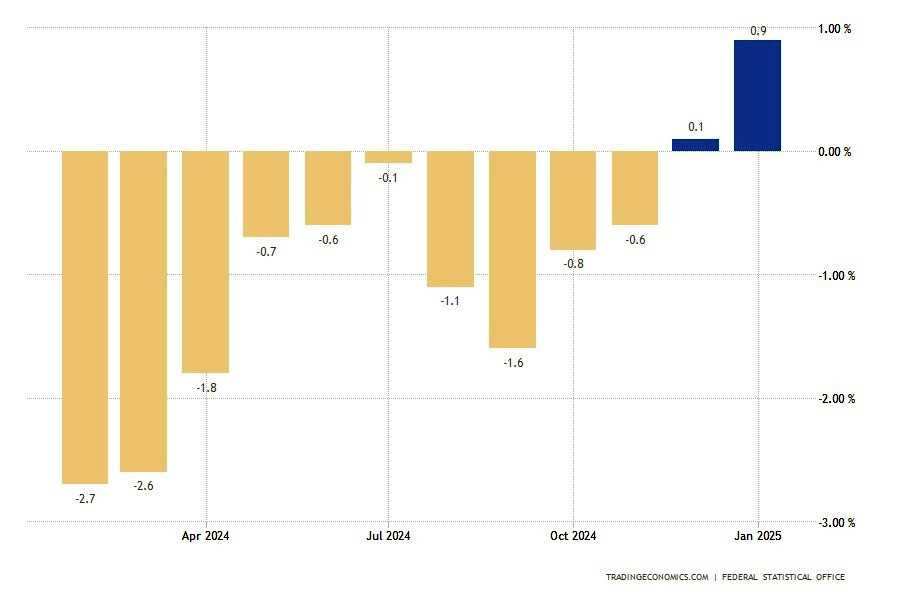

������, ������������� �� ������ � ���������� �� 23 ������� ������ � ��������. ��������, �������� ������ �������� ����� � ��� ������� �������������� ��� ������ � ���������� �������� � ������ ��� ���������. �������� ��������� ��� ���� ��������� ���� ��������. � ������ ������ ������� ��� �������� ��������� �� 0,9% � ������������ ����� � ������ 2023 ����. ��� ��������� � � ������� ������ �������� ��������� ����� ���� 0,1% (������ 1). ��� ��� ����� ������� ���� �������� � ������ ����. �� ��� �������, ��� � ����� ������� ����������, �� ����� ������.

��� �������� ��������� ���� ����� ����� ��������������� �������. ���� ������ ������ ��������� ������� �� ��������, � ������ ��������. �� � ���� ��� � ������� ���������� �������� �� ������ ����������� ��� ��� ���������� ������������� ������� � �������� �������. ��� ��� (��� ��� ����� ������) ����� �������� ����� ����� ��������� � �������� ����� ������. �������� �������, ��� ����� �� ������ ��� ������ ������������ ����� � ����� �����. � �� ��� ��� � ������ ����������� ������ �������� ����������� ��� ����� �����.

EUR�2024 � EUR�2025 � ������������ �������

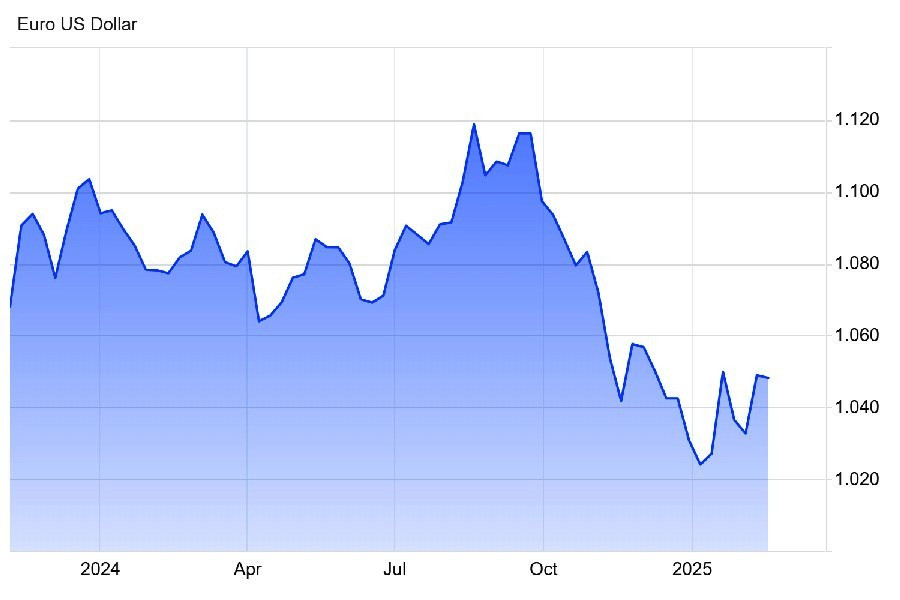

�������, ������������� ����� ��������� � ��������� � ��� ��� ���� ��� ��������� ����������, � �� ���-�� ����������������. ���, ��������, ��� ��������� �������� ���� � 2024 ���� (������ 2).

����� ���� ��� ������� �������� ��������� ��-�� ������� � �������� ������ ���/���, ���� �������� � �������� 1,1210�1,0600. �������� ������ �������� � ������ ���� (� 4,50% �� 4,25%), � � ��� ���������� � ���������� ���� 18 �������� (� 5,50% �� 5,0%).

����� ������������ ����� � �� ������ �� ������� �������� 2022 ����, � � �������� �������� 2023 � ����� ������������ �� ������� 0,0%. ����� ������� ��������� �� ����� � ��� ������������ � ������� �����, �� ���������� ���� 1%. ����� �������� �������� � ���� ���� EUR/USD ��������.

������ ������ �������� � �������� ������ ������� (� 2,8% ����� 2,2%). �������������� ���� ��������� ������ ��� ��������� ��� (������ ��� ���������� �� ������ 2,9%). ��� ���� ���������� ��������� � �������� ���� � ����, ������� � ������ ���� ���� �� ����.

� ����� �������� ���������� ����������. � �������� ������� ���������� � ���� ������� ���������� �������� � �������� � ������� � ����� �������. � ����� �� ������ ����������� ������ � ���� � �� 1,1106. � ��� ������, � 2025 ����, � ��� ��������� ���� ��������� ��� ���� ����� ����������� ���������� � ���������� �������� ������� �� ���.

������, ����� ����������� ������ ������ ��� �����������, ��� ��� �� �������� ��������� �������� ����� ��������� ��� �������. ��������, ��� 2024 ���� ��� ������ �������� �� 0,2% � ������� � 2003 ����, ����������-2025 ����� ��������� ����� ����������� ��� ���� ��������. ����� �������� ������ �������� ��� ������� ������:

- ������� �������� ������������ ��-�� ������� ���������������

- ������ ������� �� ������� ������ (� ��� ����� ��-�� �������������� ������������ � �����)

- ������� ��������������������� �������� �������

�� ���� ����� �������� ���������� ��������� �������� ������������� ���������� ������. Mercedes-Benz Group AG �� ������� ������ �������� ����������, ����������� ������� �� ������� ����� �� BMW, � Volkswagen AG ������������, ��� ������� ������ ������ ��������� ������� �� ������. ��� ��� � ����������� �� ��������� ���� ����������� ��������.

� � Bloomberg �������, ��� �������� ��������� ������ ��������� � ����� ������ ����� � ����� ����. � 2025 ���� ���������� ������� ���� �������� ��������� ���� �� 0,2%. ����� ��� ��� � ���� �������� ���� � ������ ������������� ������ �� 1,1%. ������ ������ ������������, ��� �������� ��������� �����������������, ��������� ������ �������� ��� � ����������������� ��������� �������� ������. � 2023 ���� �������� ���� ���������� ����������� ����������� � ���, ��� ������ �� �������� �������� ����� ��������� ���������.

���������� ������ ������������� ����������� ������������ ������������� ��������, ������� �������������� �������:

- ������,

- ��������� ������

- ���������� �����������

- ��������� �������� ���� �������� ���������

���������� ����������, ��� �� ���� �������� ���������� �� ������ ��������, �� � ���� ���. � ��������� ��� �� ������� � �������� ������������� ����������� ����������� ��������� ��������� ������ �� ������ ������������ �������������� � ������� �������� ������.

����� ������ ������?

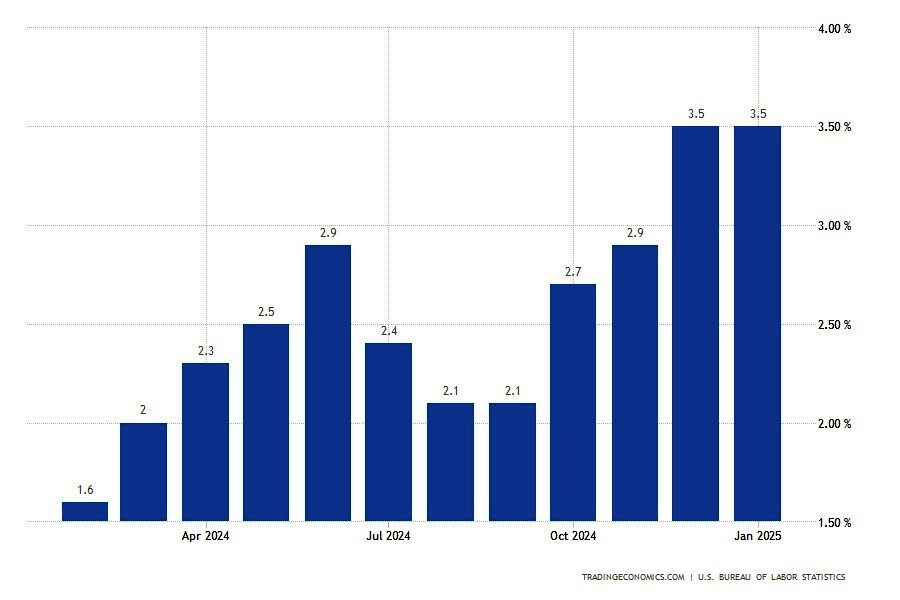

������ ��������� �������� �� ��������� ��� ��� ���������. ������ ��������������� ��� (���) �� ������ (������ 3) ��������� ��������, ������ ���������� �� �������� ����� � ���� ���������� ���������. ��������� ���������� �� ������ �� ������ �������� ������ ���, � ����� ���������� ����� ���������� � ��������� ���������. �������� �������, ��� ���� ������� ����� � �������� ������ ����� �������� ���������� ������ � ��������� �������������� � ������������ ���.

��� ������������� ��� ����������. ����� ����������� ������ �� �������� ����� ������ � Truth Social, ��� �������� ������ ������ ���� ���� �� ���� � ��� �������� ����������. ������ ����� ������������� ��������. ������� �������� ��������� ��� ���� ������������ ��� �������. �� ���� ������ ��� �������� ���������� ������ ���������� �� �������������� ���������.

- ��� ���� ����� ��� ������ ������ ������, ��� ��� �������� ����� ��������� ��������������� ��������.

- ��������� ������� ������ �������������, ��� ������ ������ ������ ��������.

- � ��� �������� � ���� ����� �� Moody's Analytics. �� �������������, ��� �� ��� ����� ������� ����������� � ���.

���� ����� ������ �� ������, ������� � ����� ������� � ����, ��������������� �������� �������� �� 0,5%, � ��� ��� ���������� �� 0,6%. ��� �� �����, � ����� ������ ������� ������, ���� ����� ������ �������� �������, ��������� �������� ������������� � ������������ ������� �������� ������.

1. �������� ����������. �� ���� ������ ��������� ��������� ����� ��� ���������� ������� �� �������� ���������� ���. ������� � ���� ����� ������������ �������� ����� ����� ����������� �������� ��� ��� � ��� �������������.

2. ����������� ��������� �������. ���������� ������� ����������� ���������. � ���� ������������� ���� ������ ���� ������ ������������ ��������, ��������� ����� �� ������ ���������� �� ��������, �� � ����������� ����������� ����������� ��������.

3. ��������� ������. ��������� ��� ��������� �������� � �������� ��������, ��� �� ����������� ������� � ������������� ������� ����� ����������������� ���������, ������� ���������� ����������� ������������ �� �������� �����.

4. ������ ������� ���������� � ���������. ���� ������������� ������������ ��������������� ������, �� ������� �������. ��� ��������� ����������� ������� ���������, ��������� ��������� ��������� � ������������� � ������� ��������.

����� �������, ���� ���� ����� ����� ���������� � ���������� ��������, �� ��� ���� ����� ��������� �����������, ������� ����� ���������� ������������� �������������. ��� �������, ����������� ������� ����� �� ��������������, ��� � ������ �������. � ��� ��� ����, ��� � ��� ��������� ����� ���, ��������, ��� ���� �������.

���� � ���� ��������������

�� � �� �� ����� ����������� ������ �������� � ���� ��������������, ���������� ����� ���������� ��������� � ���������������� ��������. � ����� ������� �������� ��� ��� �������� �������� �������� �� ���� �� ���������. ������ ������ � �� ������������ ����� �� ���� ����. ��������������� �������������, �������� ��������� �� ������� �������, ��������� ����� �� ������-�������, ������� ������ ���, ��� ������������ ���� EUR/USD ����.

��������� ��������, ��� � ����, ��������, ��� ������ ��� �������������� �������� 2023 ���� �� ������ 1,1275 ���� �� ������. �� ��� ���������� ���������� ����������� ������ ����� �������� �� ������� ��� ��� � ������������ ���������� � ����. �������������� ���������������� ������ ������������ ������������ �������� ����� ��� � �������. � ����������� ��������� ������� ��������� ������ ��������� ������ ������� �������� � ������ ��� ���������� ������������ ������� � �������� ������ �������.

��� �������� �������������� �������� ������� ���� ����������. �������-������� ��� ������� ������� ������� ����� ��������� ������ ����� ��� � ��. �� �����������, ��� ������������������ ����������� �����������: ��� ������ ��������� �������� � ��� � �� ��������� ���������� ������ � ���� ������� �� ������� �����. ��������, ���������� ��������� �� ����� ��������� ��������� ������� �������, ��� ����� �������� ����������� ������� � �������������� 3,1 ���� �������� �� �����������. ��� ������� ��� ������� �������� �� ������� � �������� ������������� �����.

��� �������� ����������� ����������� ���� ��������� � ����� �������� ������. ���������, ���������� Bloomberg, �������, ��� ��� �������� ���������� ������ �� 25 �������� ������� �� ������ �� ���� ��������� ��������� � �� 2% � ����� 2025 ����. � ������ 2026 ���� ������, ��������, ��������� ���� 2%. ����������� ���������� ������� � ���������� �������� ������ �������� � 2%, �� ������ �������� ������ ������ ������� �� ����������� ������ ������� ����� ��� ����� ��������.

� ���� 2024 ���� ����������� ���������� �������� ���������� ������ ��� ���� ���. ��������� ��������� ������� 6 �����. � ��� �������� ������ ������ ���������� ��������� ���� ������������ ������� �� ����������, ����� ���� �� ���� ����� ��������� ���� �����������. �� � ��������� �������� �������� �������� ������� ���������. ������ ������������� ������ ����.

�������� �������� �������� ������ ���������������� ������, ���������� �� ������� ��������������� � �������� ������ �� �����. � �� �� ����� ������������ ��������� ������� � ��������� ���������� ������� ��������� �� ����������� �������������� �������������� ����������. ���� ����� �� ��� �������� ����� �������� ������, ������� ����� �� �����. ���� �� ����� ��������� ���������� ������ �������, �������������� ����������� ��������� ����� ��������� ����� �������, ��� ������ ������������.

���� ����������� ��������� ����

������, ���� �������� ��������� ����� �������� �������� ������. ������� ������ ������������� �������, ��� �������� ����������� ������ ��� �������������� ������� ������ ����, ������ �� ����� ���������� �������������. ������� ������ ������� �� ���� ��������� �������� ������, ��������� � ��������� �� ���. ���� �������� � ���� ������ ��������� ����� ������ � ���������� ����������� ��������.

����� ����������� �������� �������� ��������� ����� ���������� �������� ������ � ������ 0,5%. � �� �� ����� ��� ��������� ��� ������� � ���� ��������� ������ � ������� ����. ���, �����������, ����������� ����������������� ������ ���� ������ ����. �������� Citigroup, Rabobank � Danske Bank �������� �� ���, ��� ���� ���� � ���� (������ 4) ��������� ���� 150 � �������� 160, � � ������ ����������� �������� � �� 141.

� ������ ���� �������� ������ ��� ���������� �� 2% ������������ ����, ������ � �����, ������� ������ ����� �������� �� ���� ��������� ���. ��� ���� ������������� ����/���� �������� ������������ ������. �������� �� ���� ��������� ���� ����/������. �� ���� �������� ������ ���������� ������� ������������ �������������� �� ������ ����������� ��������, �� � ���������� ������, ��������� � ��������������� ��������� ������ ����.

������, ���� ����������� ���������� ��� ������� ������ ������� ������� ��

- 25-���������� ������� �� ����� � �������� �������� ���� 2% ������������ �������� � ���

- �������� ������ ���� �� ������ ��������� ���������, ���� ������� ������� ��������� ������ �� �� � ��� ���������� 3,6%, ����� ��� ������� � �������� ����������� ���������� 4,5%

- ������ ����� ������� ���������� ����������� ����������������� (BMW � Mercedes-Benz), ��� ����� ��������� �������� ��������� � 2,5% � ��� � ����� 10% � �������� ����������� (� ��)

���� �� ����� �������� ���� ������������ �������� � ������ ������������� 20-���������� ������ �� ����������� ������, ���� ��� �������� ����� ����������� �� 0,9%, � �������� ���������� �� 0,2%. ��� ����� ��������� ������ � ��������. ��� ���� ������ ����� � ��������� ������� ������� ������ �����, ������� ������� ������ ������� � �������� ����� �� ����������� ������. �� ���� ��� ������ �������� ������ ������� ��������, ��� �������� ���������. ���� �������� ����� ��������� ���� ������������ �����������, �� ����������� ��������� ������ ��������� ���� �����.

����� ���������� ����� ����������� � ������������� ��������� �� ����������� ������:

- ��������� FOMC. �������� ����� ������ ������� �� ������������ ���������� ��������.

- ����������� ����������� ��� ���. ��������� ����������� �� �������� � �������.

- ������� ������� ���������� (PMI) � ��������, ��������������� ������ �� �������

- ������� ZEW � ����������� ���������� � �������� � ��������.

- �������� ������ ��������

- �������� �������������� � �������� � ��.

��� ������ ������ ������ ���������� ��� ��������� ������������� ������� � ���������� �������-��������� �������� �� ��� ������� ���������.

EUR/USD

��� �������� �������� �� ����� ���� ����/������, �� ������ �� ��������� � ������� ������������. ����� ������������� ���������� ������ ������ � ������ �������� � ��������� ���� � ��� ������� ����� ������� ���������� ������ �� ��������� ��������������. ��������, ��� �� ������� ������ ���� ��������� �������� 1,57%, ���������� ����� ����� ���� �� ������ ����������. ���� ������ ������������� ����� �� ������� ����� ����������� �������� ��������� ���������� ������.

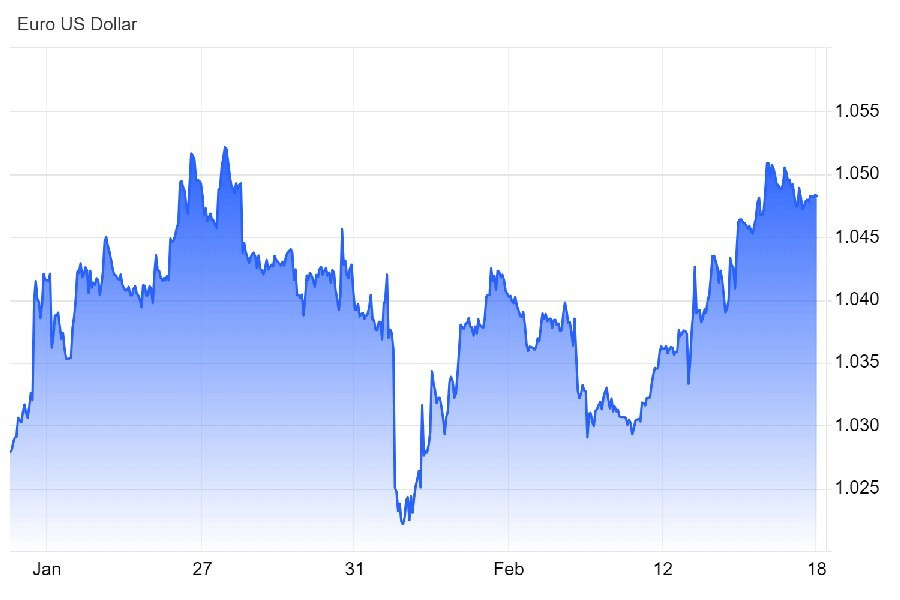

���� �� ����� ����� ������������ ������������ ��������������� ���������, ���������� ���������� ��� � ������ � ���������� ������, � ����� ��������� ���������� �� ������������ ����� ����������� �������. �� �������� ����� �������������� �������������� ����, �� ���� ��������� � ��� ������������, � ��� ������ �������. ��� ��� ��� ���������������� ����� ������ �� ���� ������ ����� ��� ���� � ������ 1,0419 ���������������� ��������� � ��������� ���. ������ ���� ����� ������ ��������� ����� � 1,0600, �� �������� ������ � ����� � 1,0300 ���� �� ���� ������ ���.